企業(yè)平臺

企業(yè)平臺 發(fā)現(xiàn)評估

發(fā)現(xiàn)評估 自動化

自動化 行業(yè)解決方案

行業(yè)解決方案 業(yè)務(wù)解決方案

業(yè)務(wù)解決方案 合作伙伴

合作伙伴 生態(tài)聯(lián)盟

生態(tài)聯(lián)盟 咨詢服務(wù)

咨詢服務(wù) 培訓(xùn)服務(wù)

培訓(xùn)服務(wù) 交流社區(qū)

交流社區(qū) 客戶成功

客戶成功 產(chǎn)品文檔

產(chǎn)品文檔

公司介紹

公司介紹 新聞列表

新聞列表 聯(lián)系我們

聯(lián)系我們 加入我們

加入我們

Part. 01

金融行業(yè)為什么樂于使用RPA

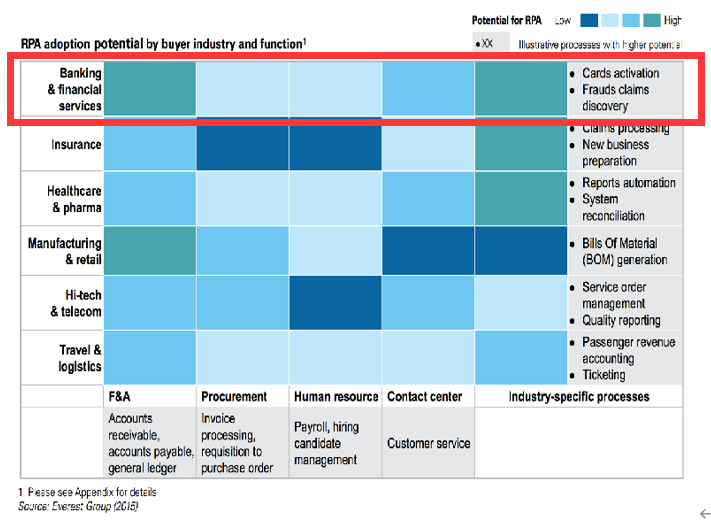

RPA市場目前應(yīng)用比較集中的行業(yè)主要是銀行、保險、制造、服務(wù)業(yè),合計占比達到83%,而這其中金融行業(yè)占據(jù)的比重最大。

在過去一段時間,我國的產(chǎn)業(yè)數(shù)字化取得了蓬勃發(fā)展,而RPA能在金融領(lǐng)域大量落地,主要原因有以下幾點:

第一,金融行業(yè)屬于數(shù)字化程度比較高的行業(yè),而RPA的本質(zhì)是以模擬的方式從事數(shù)字及信息的固定重復(fù)操作,這給了RPA嫁接的契機。

第二,在金融行業(yè)的業(yè)務(wù)端,存在大量的重復(fù)性工作,耗費了不少的時間與人力成本,金融行業(yè)有著實實在在降本增效的需求。

第三,金融行業(yè)業(yè)務(wù)系統(tǒng)數(shù)量眾多,且各系統(tǒng)相對獨立,信息孤島現(xiàn)象比較嚴重,用系統(tǒng)集成的方式,有時達不到理想效果。RPA相對于系統(tǒng)集成,有“短、頻、快”的特質(zhì),因而跨系統(tǒng)操作自動化及信息共享需求迫切。

第四,伴隨金融行業(yè)競爭加劇,RPA可以很好的幫助金融企業(yè)提升運營效率,從而提升客戶體驗。從Gartner的調(diào)研報告中,我們可以看出,金融機構(gòu)通過RPA來改善客戶體驗的原因占到66%。

來源Gartner咨詢報告

我們用實際案例說明:以銀行RPA資產(chǎn)自動查詢?yōu)槔y行客戶經(jīng)理需要及時了解貸款客戶資產(chǎn)情況是否有變化,客戶經(jīng)理需要實時訪問外部不動產(chǎn)登記網(wǎng)站,獲得相關(guān)資產(chǎn)信息。這項工作原來需要客戶經(jīng)理人工訪問網(wǎng)站獲取信息。

有了RPA之后,客戶經(jīng)理實現(xiàn)了自動化,減輕了客戶經(jīng)理的工作壓力,并提高了風險監(jiān)測的時效性。并且使客戶經(jīng)理有了更多精力去從事客戶開發(fā)等創(chuàng)造性工作。同時銀行客戶經(jīng)理,不必再和貸款用戶溝通客戶資產(chǎn)的變化情況,客戶的體驗感也越來越好。

Part. 02

RPA的場景已從前端向后端逐漸滲透

目前在金融行業(yè)RPA項目中,常用于以下場景:

銀行:對公現(xiàn)金對賬、對公賬戶備案、信用卡及消費貸款審核、清算數(shù)據(jù)上送處理、個貸催收、抵質(zhì)押貸款檢測、反洗錢及欺詐檢測等等。

證券:業(yè)務(wù)清算、開閉市、定期巡檢、資產(chǎn)監(jiān)管操作、托管系統(tǒng)操作、財務(wù)系統(tǒng)操作、柜臺交易系統(tǒng)操作等;

保險:呼叫中心輔助、保單創(chuàng)建、理賠處理等等。

綜合上述場景來看,這些場景很多都是和客戶服務(wù)相關(guān)的業(yè)務(wù)前端流程,主要目的是為了提高客戶的服務(wù)效率。但從今年我們的實施案例情況來看,RPA已逐漸滲透到后端業(yè)務(wù)之中,并且這種場景逐漸增多。

例如,今年藝賽旗幾個RPA項目已經(jīng)開始幫助銀行建立風控數(shù)據(jù)模型。眾所周知,在銀行中,風控系統(tǒng)有著非常重要的作用,風控模型需要進行海量的數(shù)據(jù)分析。這些數(shù)據(jù)中,有很多跨系統(tǒng)的數(shù)據(jù)傳輸和采集,例如業(yè)務(wù)中需要將風險報備給銀行,查閱貸款用戶資產(chǎn)變動情況等等,這些業(yè)務(wù),都可以使用RPA。

并且,在近期,藝賽旗在金融機構(gòu)的項目中,RPA也已經(jīng)開始涉及用戶畫像搭建,幫助精準營銷上的相關(guān)工作中,通過這些項目我可以看到RPA的場景已從前端向后端逐漸滲透。

Part. 03

在金融行業(yè),RPA是一種很好的解決問題的思路

很多RPA廠商在中國市場,都逐漸實行合作伙伴制度,這一方面是考慮到RPA市場規(guī)模的增長,另一方面考慮到客戶需要本地化支持,并且都先后推出社區(qū)版以及培訓(xùn)體系,大家都希望借助伙伴的力量來拓展RPA市場。

而眾多合作伙伴在推RPA的時候,很多是將RPA作為他們的整體解決方案的一部分,用他們的話說“RPA是很好的數(shù)據(jù)集成的非侵入式工具”。RPA這種跨系統(tǒng)的輔助特性,讓他們有了更多的項目思路和方法。

我們依然通過藝賽旗的調(diào)研案例來進行說明。我們的合作伙伴中,有一家銀行客戶總行在全國推出了新的數(shù)據(jù)系統(tǒng),因此分行必須將數(shù)據(jù)及時更新到新的系統(tǒng)中。但疫情剛剛結(jié)束時,銀行終端業(yè)務(wù)量非常大,系統(tǒng)改造又不能影響終端業(yè)務(wù),所以很多銀行業(yè)務(wù)人員也必須處理兩遍業(yè)務(wù)數(shù)據(jù)。

要是用傳統(tǒng)的系統(tǒng)集成的方式,銀行的成本會非常高,同時,效果也不一定好,并且分行的老系統(tǒng)未來是要淘汰的,這又會造成極大的浪費。

合作伙伴利用RPA解決了這個跨系統(tǒng)的問題,相較于之前系統(tǒng)集成的方式,RPA更加受到客戶的歡迎。

同時,由于合作伙伴以RPA為切入點,后續(xù)又從銀行接到了很多業(yè)務(wù)。于此類似,有很多RPA合作伙伴,原先是做硬件的,集成的,以及數(shù)據(jù)安全的,這些伙伴都普遍在業(yè)務(wù)轉(zhuǎn)型之中。同時很多RPA項目需要跨部門的協(xié)調(diào),考慮到很多銀行部門都有獨立采購權(quán),RPA對于合作伙伴來說,更是一種拓展業(yè)務(wù)的思路!

Part. 04

金融行業(yè)RPA“工廠化”解決方案

金融行業(yè)客戶,一般都是大型用戶,他們的RPA從需求提出、研發(fā)、上線、運行、退出的全生命周期中,都需要有眾多部門的人員參與,在銀行的業(yè)務(wù)模式中,有些業(yè)務(wù)部門是總行集中運營,有些是獨自運營。但由于金融機構(gòu)部門眾多,有時一個場景需要跨多個部門,如何讓RPA更好地滿足金融機構(gòu)這些不用需求?

首先,在RPA系統(tǒng)部署過程中,我們要做到模塊化部署。如果在RPA應(yīng)用程序中做了修改,便需要重新配置機器人,導(dǎo)致運維成本增加。一個成熟、高效的RPA平臺需要從一開始在部署中,將每個功能之間分成不同的小的模塊,模塊與模塊之間較為獨立,但不影響整體功能的發(fā)揮。這樣,即使程序中出現(xiàn)錯誤,只需要修復(fù)其中出現(xiàn)錯誤程序的模塊就可以了,而不需要重新配置,從而減少對整個系統(tǒng)運作的影響。

其次,建立IT和業(yè)務(wù)團隊之間有效的內(nèi)部溝通機制,提高RPA系統(tǒng)的運作效率。部署RPA系統(tǒng)的雖是IT團隊,但每天實際操作和系統(tǒng)緊密接觸的是業(yè)務(wù)團隊。IT和業(yè)務(wù)人員在對待一套系統(tǒng)時的理解和認知是不一樣的,比如,當業(yè)務(wù)人員在網(wǎng)頁上下載一個數(shù)據(jù)時,網(wǎng)頁上會出現(xiàn)什么圖像,什么彈窗,業(yè)務(wù)人員對此敏感度不高,往往不會特別留意,而這些對IT人員部署系統(tǒng)是非常重要的。建立IT和業(yè)務(wù)團隊之間溝通機制,不僅能提高協(xié)同工作的效率,還能發(fā)揮出RPA在金融機構(gòu)應(yīng)用中的最大價值。

在藝賽旗RPA最新的版本中圍繞RPA的大規(guī)模部署提出了機器人工廠的概念。

在企業(yè)成立RPA管理分配中心,統(tǒng)一將公司業(yè)務(wù)中的部分工作交給RPA機器人,這樣的RPA管理分配中心被稱為“RPA機器人工廠”。RPA機器人工廠通過系統(tǒng)化的管理,有效整合資源,將原來的單一RPA任務(wù)轉(zhuǎn)換成RPA全流程自動化,從而促進企業(yè)實現(xiàn)全面的流程自動化轉(zhuǎn)型。

機器人工廠強調(diào)資源協(xié)調(diào)統(tǒng)一性,將RPA作為提升企業(yè)運營能力的輸出工廠。RPA通過工廠化運作,可以為企業(yè)提供一站式的流程自動化解決方案。

而在企業(yè)服務(wù)器中,管理權(quán)限、許可管理、組織管理、流程審批發(fā)布、任務(wù)調(diào)度的管理,都在RPA機器人工廠得以分配。這非常有利于企業(yè)中機器人工廠的四個角色:管理者、所有者、開發(fā)者、使用者的層級化使用,而企業(yè)也可以結(jié)合自身的需求,完成流程上傳、審批、發(fā)布、版本等一系列的標準化操作。

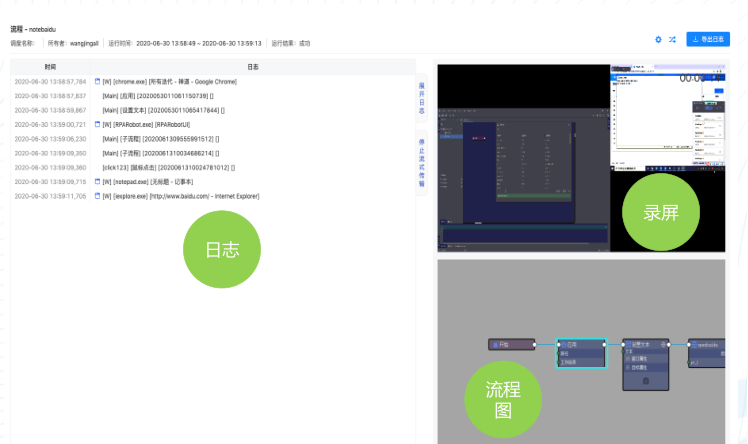

與此同時,為滿足機器工廠的合規(guī)性,藝賽旗在服務(wù)端,通過錄屏、日志、流程圖等三聯(lián)播放的形式,展現(xiàn)機器人流程開發(fā)運行的全過程,滿足了機器人工廠的回溯及審計合規(guī)需求。

Part. 05

RPA如何一站式嫁接金融業(yè)務(wù)

RPA在這些業(yè)務(wù)鏈中,有哪些場景可以介入?作為廠商,如何在金融機構(gòu)中更好的推進RPA的嫁接?

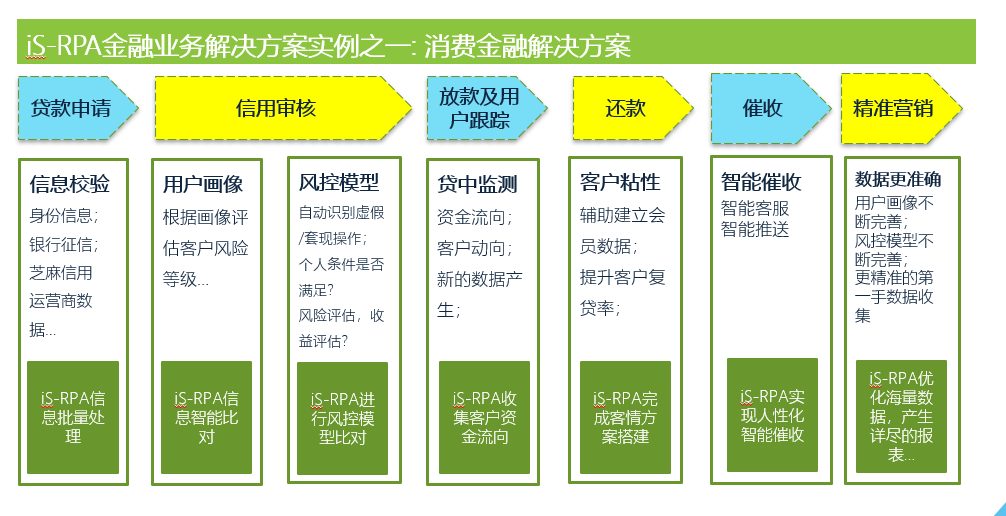

在藝賽旗機器人工廠方案提出之前,我們圍繞金融企業(yè)在消費金融、供應(yīng)鏈金融、中間業(yè)務(wù)、合規(guī)業(yè)務(wù)等各個業(yè)務(wù)鏈中,進行了系統(tǒng)化的調(diào)研。在調(diào)研初始階段,我們就獲得了部分成績,以當前特別火爆的消費金融業(yè)務(wù)為例:

2020年2月,以消費貸款為主的居民短期消費貸款減少4075億元,創(chuàng)2007年有數(shù)據(jù)統(tǒng)計以來新低。但是,從市場層面看,疫情對行業(yè)影響是階段性的,中國消費金融行業(yè)長期利好不會因為疫情而改變。隨著國內(nèi)疫情的穩(wěn)定,復(fù)工復(fù)產(chǎn)的有序進行以及政府消費政策的刺激,短期消費貸款將迎來一波補償性的反彈。

消費金融端的效率提升、風控改善、貸前貸中貸后全流程都需要新的技術(shù)來提升用戶體驗,在消費金融業(yè)務(wù)鏈中,藝賽旗RPA的介入點,也是非常的多,而RPA的機器人工廠解決方案,對于消費金融的綜合服務(wù)能力提升也將是一個助推器。

RPA要想在金融行業(yè)做大做好積極滲透,必須掌握每個金融業(yè)務(wù)端業(yè)務(wù)嫁接的可能性,這單靠哪一個RPA廠商是不夠的。RPA是一個解決思路,更是一個生態(tài)產(chǎn)品,所以需要更多生態(tài)伙伴的合作支持,藝賽旗誠邀大家一起參與。